Ativo Imobilizado e Estoque

Lista dos municípios em Estado de Calamidade e Situação de Emergência

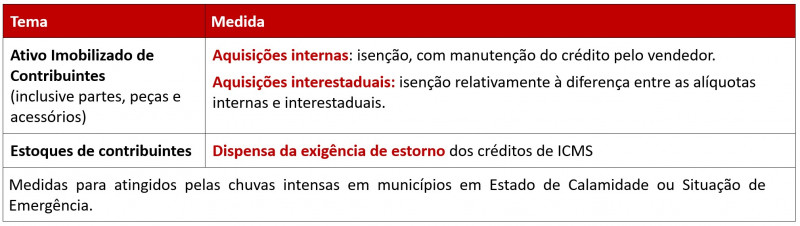

Os benefícios sobre ativo imobilizado e estoque são para municípios em estado de calamidade e em situação de emergência constantes no Decreto Nº 57.626.

A extensão do benefício para atingidos em munícios em situação de emergência foi dada pelo Decreto Nº 57.632.

A regulamentação dos benefícios abaixo está disposta na Instrução Normativa nº55/2024

Isenção para Compra de ativo imobilizado

Há isenção do ICMS nas compras de mercadorias destinadas ao ativo imobilizado, composto por bens duráveis e necessários às operações das empresas – como máquinas, equipamentos e veículos, usados no processo produtivo ou na prestação de serviços. A medida vale também para partes, peças e acessórios e vige de 14 de maio até 31 de dezembro de 2024.

No caso das aquisições internas, há manutenção do crédito pelo vendedor. No caso das aquisições interestaduais, a isenção é relativa à diferença entre as alíquotas interna e interestadual.

Para fruição, o estabelecimento destinatário do benefício deverá declarar que foi atingido pelos eventos climáticos de Chuvas Intensas e que o município está em estado de calamidade e manter a comprovação à disposição da Receita Estadual pelo período decadencial. Acesse a declaração pelo link www.estado.rs.gov.br/afetados

DECRETO Nº 57.618, DE 14 DE MAIO DE 2024 e Decreto Nº 57.632.

TABELA cBenef X CST 17 05 2024 (.xlsx 190,19 KBytes)

Importação de Ativo Imobilizado pela Indústria

Regra geral, o ICMS incidente na importação de máquinas e equipamentos industriais destinados ao ativo permanente das indústrias, bem como acessórios, sobressalentes e ferramentas que acompanhem estes bens, está sujeito ao diferimento (RICMS/RS, Livro, I, Art. 53, II, c/c Apêndice XVII, Item XV). No entanto, a responsabilidade pelo pagamento do imposto diferido é excluída (RICMS/RS. Livro I, Art. 54, II), o que resulta no seu não recolhimento.

Cabe salientar que a regra acima é aplicável às importações realizadas pela indústria. Outras condições originalmente se aplicam, tais como:

- o desembaraço aduaneiro ocorrer no Rio Grande do Sul; e

- as mercadorias não possuírem similar fabricado no Rio Grande do Sul, fato comprovado mediante declaração emitida pela Federação das Indústrias do Rio Grande do Sul - FIERGS.

A medida implementada pelo Estado (Decreto Nº 57.630/24 (DOE 27/05/2024)) diante dos eventos climáticos extremos foi o afastamento, até o dia 31 de julho de 2024, da exigência de que o despacho e o desembaraço aduaneiro, bem como a importação, sejam realizados por intermédio de portos, aeroportos, fronteiras ou pontos de fronteira alfandegados situados no Rio Grande do Sul como condição para a aplicação da hipótese de diferimento mencionada acima.

Dispensa de estorno do estoque

Empresas atingidas estão dispensadas da exigência de estorno dos créditos de ICMS de estoques de mercadorias perdidos. A medide vige de 14 de maio até 31 de dezembro de 2024.

O estabelecimento beneficiário deverá declarar que foi atingido pelos eventos climáticos de Chuvas Intensas e manter a comprovação à disposição da Receita Estadual pelo período decadencial. Acesse a declaração pelo link www.estado.rs.gov.br/afetados

DECRETO Nº 57.618, DE 14 DE MAIO DE 2024 e Decreto Nº 57.632.

Obs.*: a nota de baixa do estoque de contribuinte do SN não compõe o seu faturamento para fins de tributação.

Para mais detalhes acesse o FAQ da GIA.